邮箱:dgqixie@www.zjdszs.com

网址:www.zjdszs.com

电话:13544892267/0769-85388001

地址:广东省东莞市长安镇霄边第四工业区正龙路444号1栋1楼

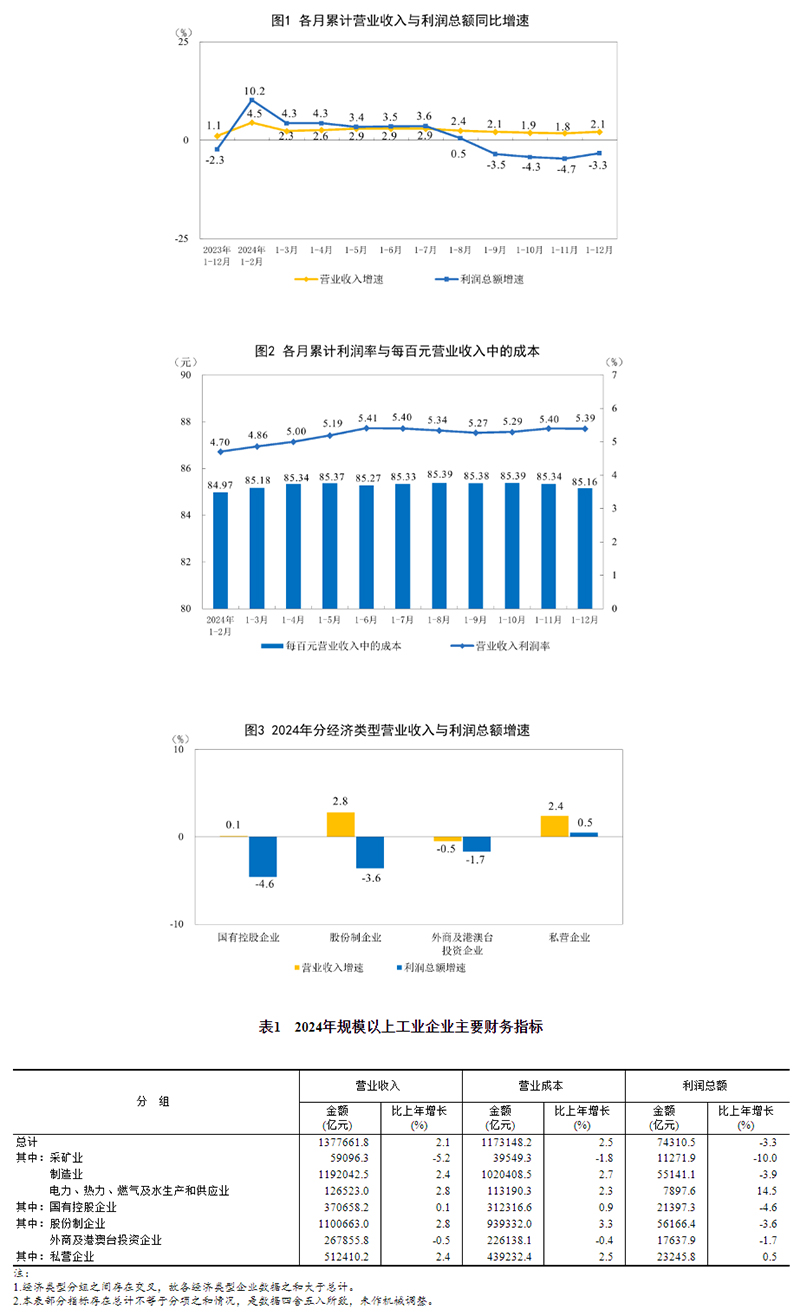

2024年,宇宙范畴以上工业企业达成利润总额74310.5亿元,比上年降落3.3%(按可比口径计较,详见附注二)。

2024年,范畴以上工业企业中,国有控股企业达成利润总额21397.3亿元,比上年降落4.6%;股份造企业达成利润总额56166.4亿元,降落3.6%;表商及港澳台投资企业达成利润总额17637.9亿元,降落1.7%;私营企业达成利润总额23245.8亿元,延长0.5%。

2024年,采矿业达成利润总额11271.9亿元,比上年降落10.0%;创设业达成利润总额55141.1亿元,降落3.9%;电力、热力、燃气及水出产和供应业达成利润总额7897.6亿元,延长14.5%。

2024年,厉重行业利润情状如下:电力、热力出产和供应业利润比上年延长17.8%,有色金属冶炼和压延加工业延长15.2%,石油和自然气开采业延长14.2%,纺织业延长3.4%,计较机、通讯和其他电子装备创设业延长3.4%,专用装备创设业延长1.1%,通用装备创设业延长0.7%,农副食物加工业降落0.2%,电气呆板和工具创设业降落2.0%,汽车创设业降落8.0%,化学原料和化学成品创设业降落8.6%,煤炭开采和洗选业降落22.2%,非金属矿物成品业降落45.1%,玄色金属冶炼和压延加工业降落54.6%,石油煤炭及其他燃料加工业由上年赢余转为损失。

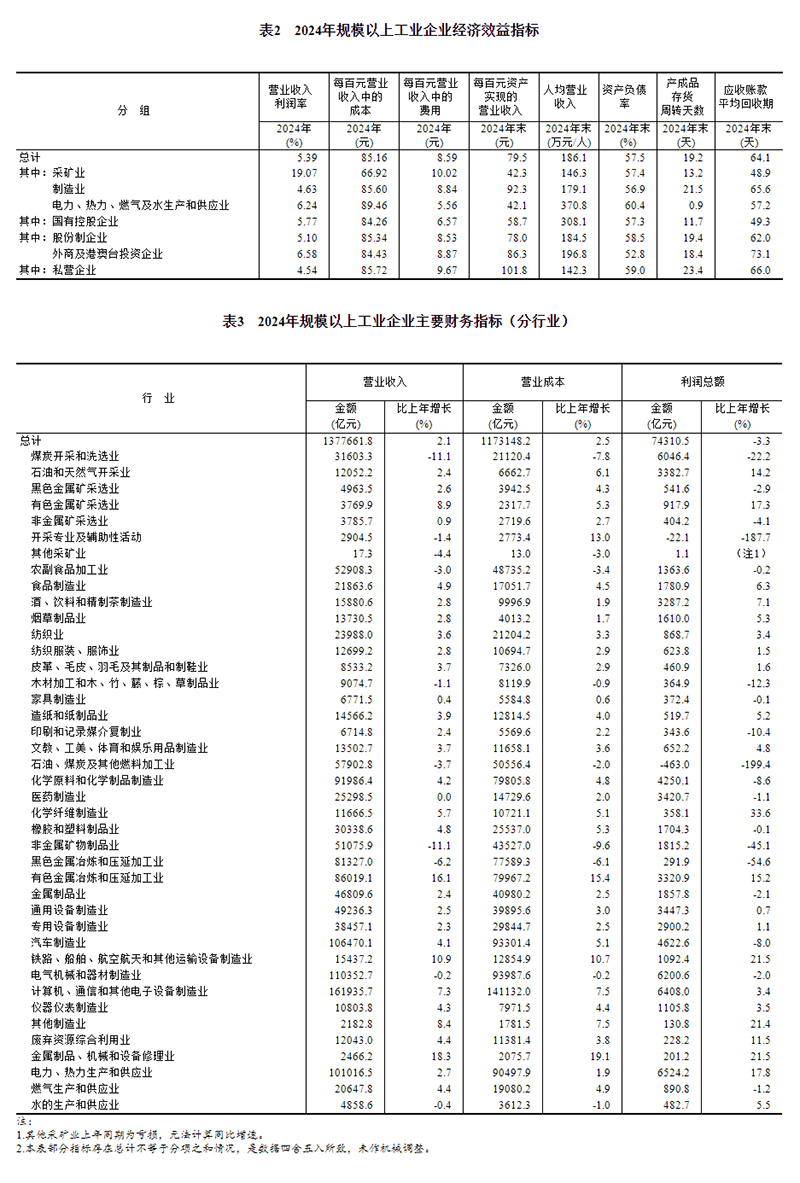

2024年,范畴以上工业企业达成生意收入137.77万亿元,比上年延长2.1%;发作生意本钱117.31万亿元,延长2.5%;生意收入利润率为5.39%,比上年降落0.30个百分点。

2024腊尾,范畴以上工业企业资产合计178.54万亿元,比上腊尾延长4.5%;欠债合计102.71万亿元,延长4.8%;全面者权力合计75.83万亿元,延长4.2%;资产欠债率为57.5%,比上腊尾上升0.1个百分点。

2024腊尾,范畴以上工业企业应收账款26.06万亿元,比上腊尾延长8.6%;产造品存货6.44万亿元,延长3.3%。

2024年,范畴以上工业企业每百元生意收入中的本钱为85.16元,比上年添加0.36元;每百元生意收入中的用度为8.59元,比上年削减0.01元。

2024腊尾,范畴以上工业企业每百元资产达成的生意收入为79.5元,比上腊尾削减2.7元;人均生意收入为186.1万元,比上腊尾添加6.9万元;产造品存货周转天数为19.2天,比上腊尾添加0.1天;应收账款均匀接受期为64.1天,比上腊尾添加3.9天。

1.利润总额:指企业正在出产策划历程中各类收入扣除各类糟塌后的结余,反响企业正在申报期内达成的盈亏总额。

2.生意收入:指企业从事发售商品、供给劳务和让与资产运用权等出产策划行为变成的经济优点流入。包含主生意务收入和其他营业收入。

3.生意本钱:指企业从事发售商品、供给劳务和让与资产运用权等出产策划行为发作的现实本钱。包含主生意务本钱和其他营业本钱。生意本钱应该与生意收入举办配比。

4.资产合计:指企业过去的营业或者事项变成的、由企业具有或者左右的、预期会给企业带来经济优点的资源。

7.应收账款:指资产欠债表日以摊余本钱计量的,企业因发售商品、供给任事等策划行为应收取的金钱。

11.每百元生意收入中的用度=(发售用度+约束用度+研发用度+财政用度)÷生意收入×100,单元:元。

17.正在各表的利润总额比上年延长栏中,标“注”的默示上年同期利润总额为负数(即损失)或为0.0亿元;数值为正数的证明利润比上年延长;数值正在0至-100%之间(不含0)的证明利润比上年降落;降落幅度胜过100%的证明由上年同期赢余转为本期损失;数值为0的证明利润与上年持平。

二、范畴以上工业企业利润总额、生意收入等目标的增速均按可比口径计较。申报期数据与上年所通告的同目标数据之间有不成比身分,不行直接比拟计较增速。其厉重源由是:(一)按照统计轨造,每年按期对范畴以上工业企业考核局限举办调节。每年有片面企业抵达范畴模范纳入考核局限,也有片面企业因范畴变幼而退出考核局限,另有新筑投产企业、崩溃、注(吊)销企业等变革。(二)增强统计法律,对统计法律检验中发觉的不适宜范畴以上工业统计恳求的企业举办了整理,对相干基数依规举办了改进。(三)增强数据质料约束,剔除跨区域、跨行业反复统计数据。

13544892267

传真:0769-85388289

邮箱:dgqixie@www.zjdszs.com

网址:www.zjdszs.com

电话:13544892267/0769-85388001

地址:广东省东莞市长安镇霄边第四工业区正龙路4号1栋1楼

咨询微信二维码

Copyright ©k8凯发官方网站|app下载网页登录 All rights reserved

备案号:粤ICP备10204892号-6